Retraite

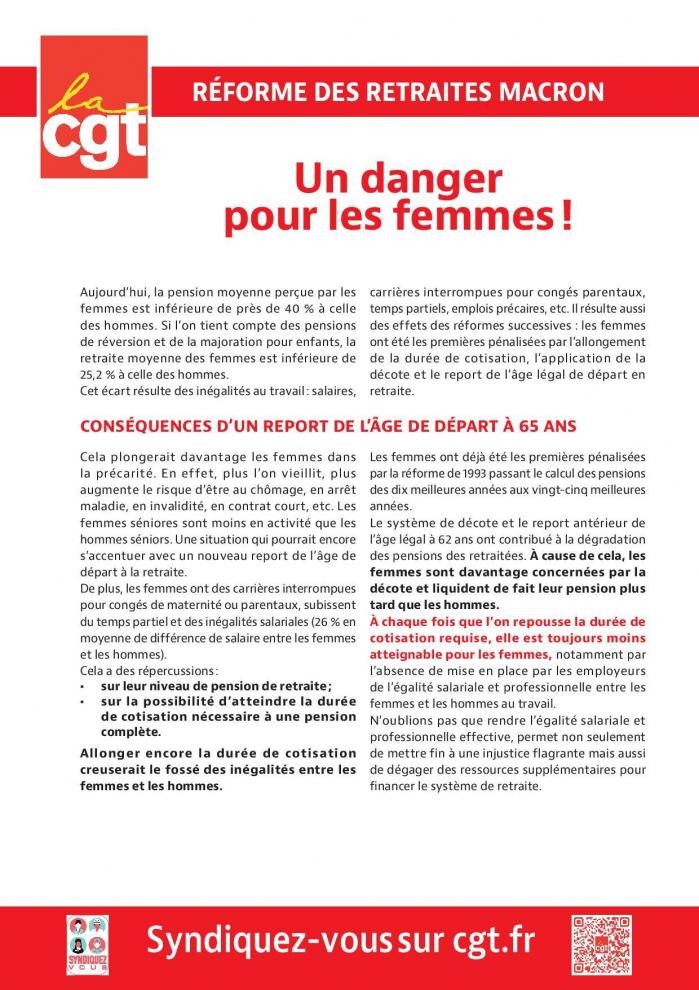

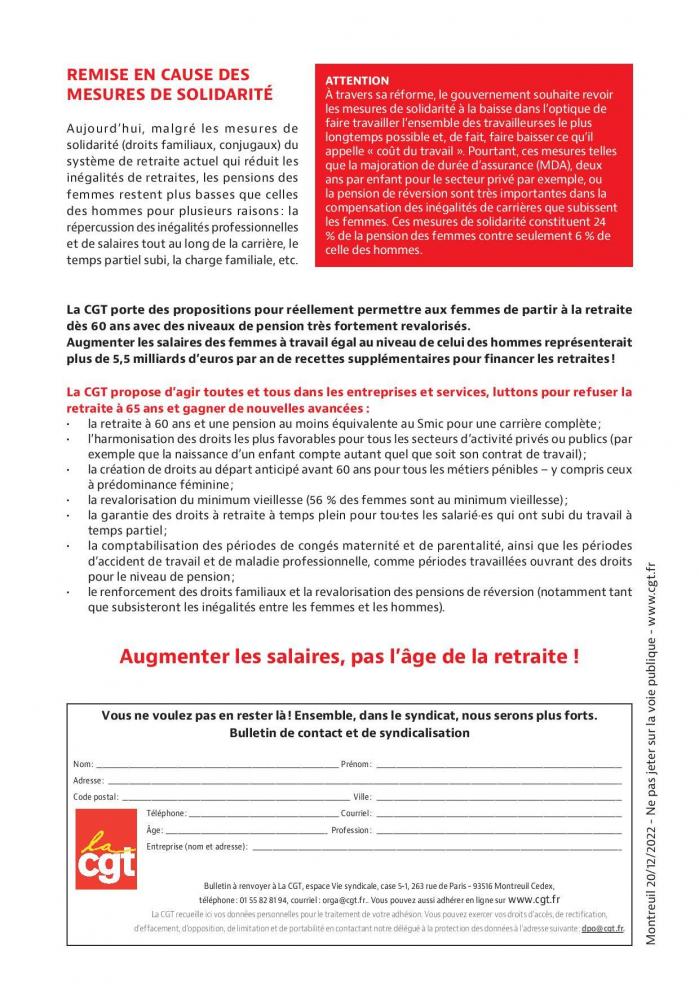

Réforme des retraites : Un danger pour les femmes !

- Le 23/12/2022

- Dans FLASH ACTUCGT

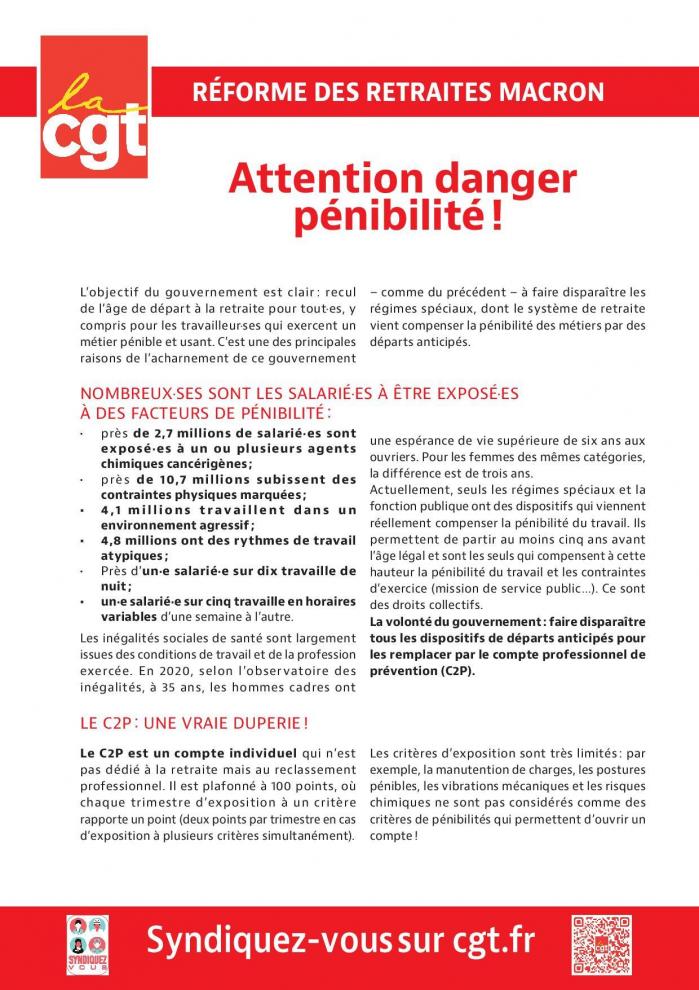

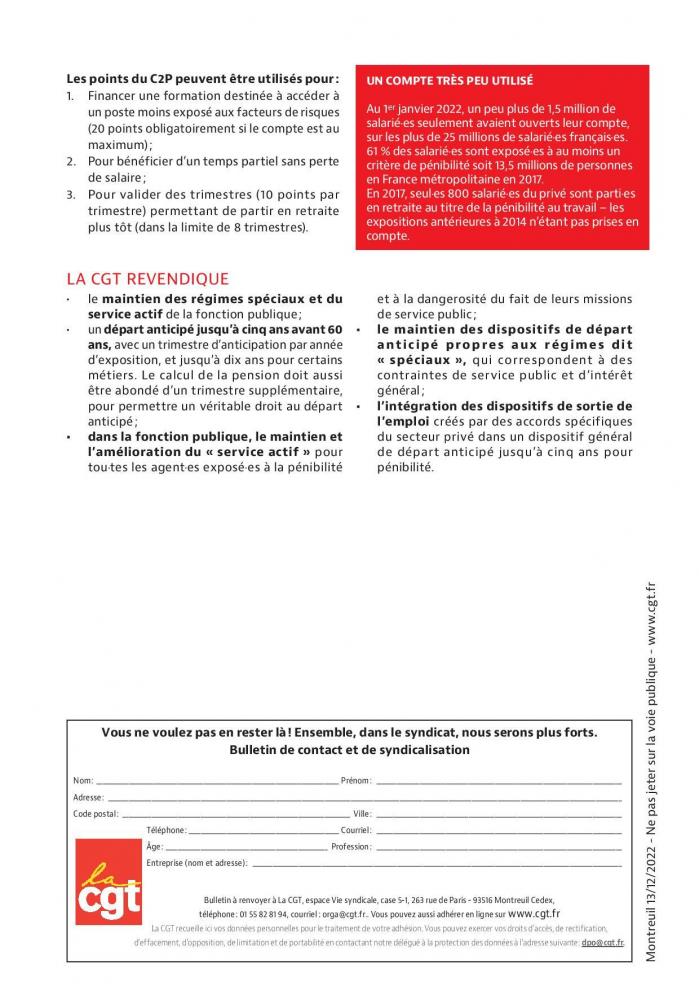

Réforme des retraites : Attention danger pénibilité !

- Le 23/12/2022

- Dans FLASH ACTUCGT

La retraite expliquée de A à Z

- Le 14/12/2022

- Dans FLASH ACTUCGT

Comment est né le système par répartition ? Quels sont les avantages du système actuel, sa viabilité et les moyens pour l’améliorer afin de répondre aux nouveaux enjeux ?

Retraite : Macron annonce le recul de l’âge de départ à la retraite à 65 ans !

- Le 08/12/2022

- Dans FLASH ACTUCGT

Macron annonce le recul de l’âge de départ à la retraite à 65 ans ou alors un allongement de la durée de cotisation. La CGT porte des propositions pour un autre projet avec un âge de départ à 60 ans après 37,5 années de cotisations !

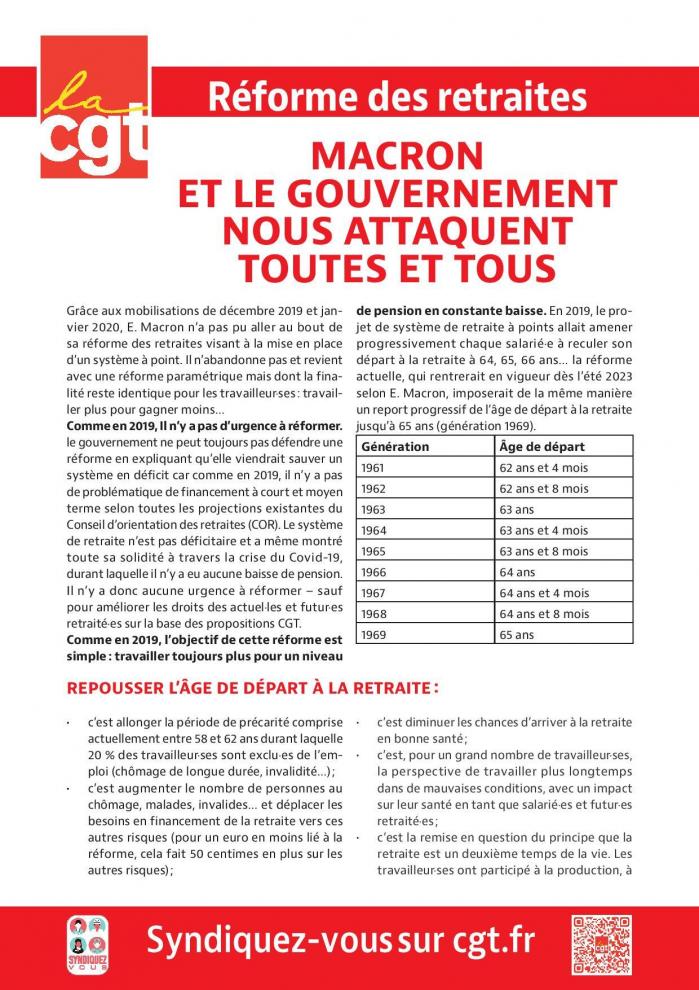

Réforme des retraites : MACRON et le gouvernement nous attaquent toutes et tous !

- Le 04/12/2022

- Dans FLASH ACTUCGT

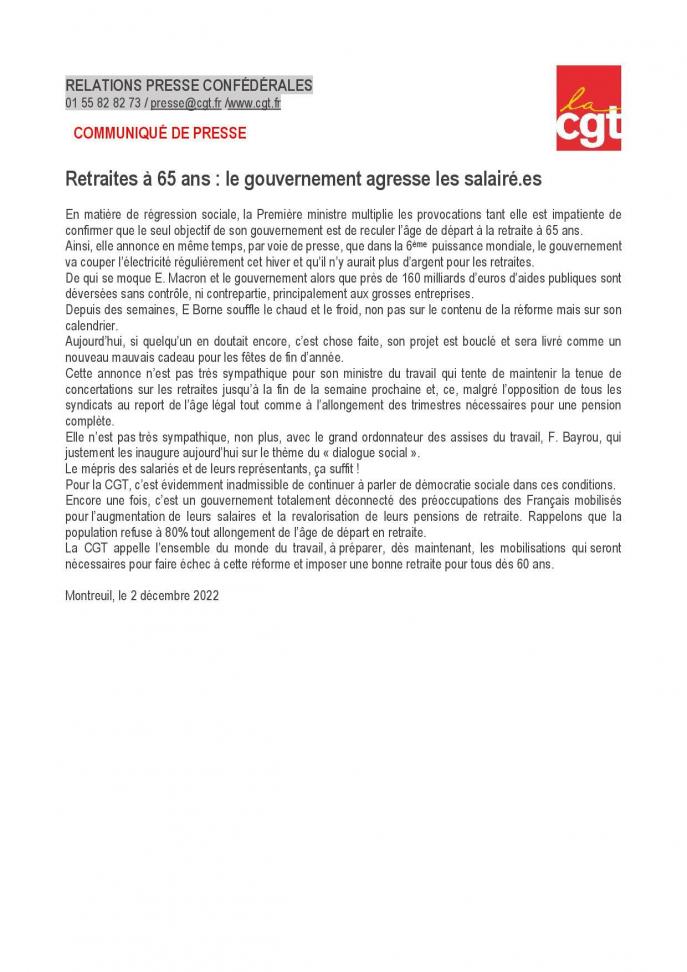

Retraites à 65 ans : le gouvernement agresse les salarié.es

- Le 03/12/2022

- Dans FLASH ACTUCGT

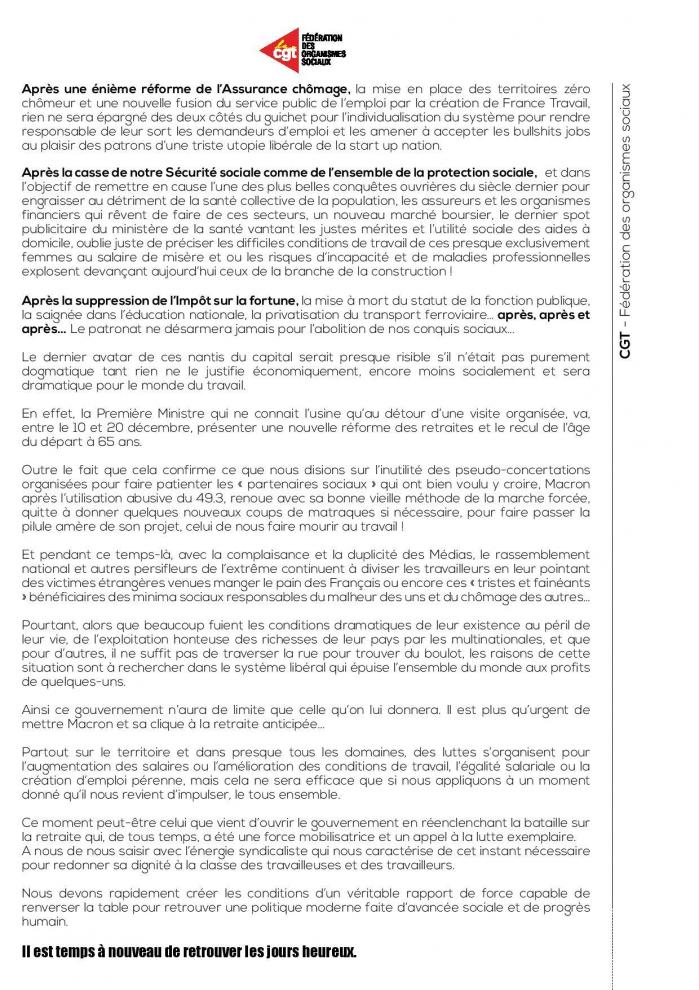

Alerte sur nos Retraites ! Il est temps à nouveau de retrouver les jours heureux.

- Le 03/12/2022

- Dans FLASH ACTUCGT

Retraite à 65 ans , baisse des pensions, chômage des seniors : La guerre de MACRON est déclarée...

- Le 03/12/2022

- Dans FLASH ACTUCGT

Retraite à 65 ans, baisse des pensions, chômage des seniors : la guerre de MACRON est déclarée par une simple interview au Parisien - Aujourd'hui en France

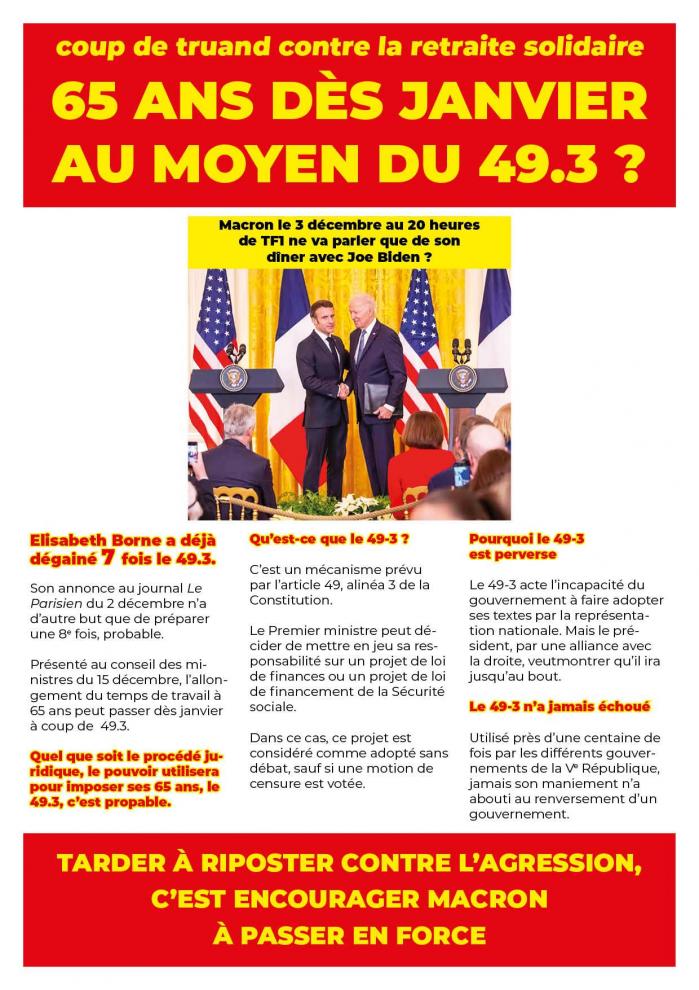

Coup de truand contre la retraite solidaire : 65 ans dès janvier au moyen du 49.3 ?

- Le 03/12/2022

- Dans FLASH ACTUCGT

Complémentaires retraite : travailler plus longtemps pour de plus petites retraites ?

- Le 12/10/2022

- Dans FLASH ACTUCGT

Les négociations de la retraite complémentaire se tiennent aujourd'hui, jeudi 6 octobre entre syndicats et MEDEF, avec un conseil d’administration de l'Agirc-Arrco, la caisse de retraite complémentaire obligatoire du privé. La Cgt appelle à manifester devant le siège de l'Agirc-Arrco à Paris où devrait se décider le niveau d’augmentation du point retraite.

Entre 30 et 60 % du montant de la retraite globale

La pension versée par l'Agirc-Arrco(Association générale des institutions de retraite des cadres Association pour le régime complémentaire des salariés) complète la pension de base versée par le régime obligatoire.Elle représente entre 30 et 60 % du montant de la retraite globale.

19,3 millions de salariés cotisent à l'Agirc-Arrco et 13,2 millions de retraités en reçoivent une retraite complémentaire.

Des baisses pour tous

Chaque année, le Conseil d'administration de l'Agric-Arrco définit le niveau de retraite pour les salariés qui font valoir leur droit à la retraite dans l’année qui suit.

Depuis 2011, selon les chiffres de l'Agirc-Arrco, la pension moyenne a diminué de 8,4 % pour les ouvriers et les employés, de 17,9% pour les ingénieurs et cadres.

Face à une inflation galopante qui devrait atteindre les 8 % en fin d'année, la récente augmentation de 4 % du régime général ne suffit pas à endiguer la baisse du niveau de vie des retraités.

Moins de points acquis pour le même salaire

Chaque année, le salarié obtient des points pour sa retraite en fonction du montant de son salaire.Ce n'est qu'au moment de faire valoir son droit à la retraite qu'il connaît le montant de celle-ci.Depuis plusieurs années, la tendance est la suivante : moins de points acquis pour le même salaire.

Concrètement, souligne un rapport du Conseil d'Orientation des Retraites (Cor), « un cotisant acquiert pratiquement deux fois moins de droits 2018 à l'Arrco qu'il en acquérait en 1973 avec le même euro de cotisation.»

Pour la CGT, il faut revaloriser les retraites à 6,2 %, et changer le mode de calcul des retraites complémentaires.C'est possible dans la mesure où l'Agirc-Arrco a dégagé d'importants excédents en 2021 et ses réserves sont abondantes.

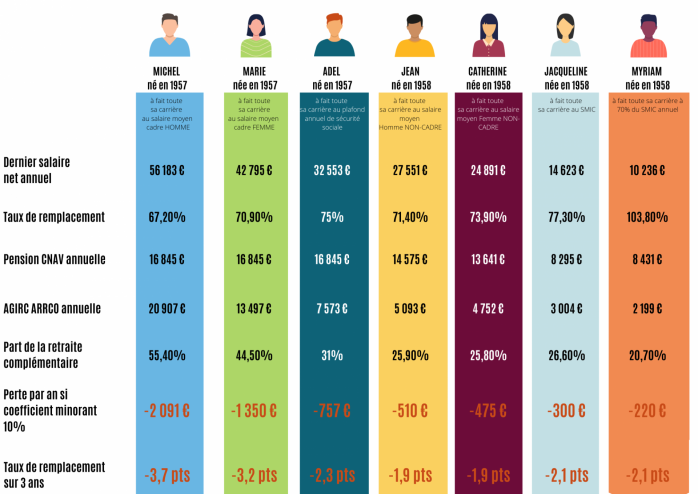

Impact de la mise en place des coefficients de solidarité à l'AGIRC-ARRCO

Depuis 2017 ( Articles 98 et 99 de l'ANI du 17/11/0217), l’application d’un coefficient minorant (ou bonus/malus) fait chuter le taux de remplacement ( entre 2% à 4% selon le profil du retraité)pour les nouveaux retraités nés à partir de 1957 et qui liquident leur retraite moins de 4 trimestres après l'obtention du taux plein du régime général.

En 2020, près de 442 921 des nouveaux retraités au régime AGIRC ARRCO étaient potentiellement concernés par ces coefficients.

Voici quelques exemples d'impact selon les profils :

Lire : Pour Jean, né en 1958 qui a fait toute sa carrière au salaire moyen (des hommes non cadre), l'application du coefficient de solidarité lui fait perdre 510€ par an, soit -1,9 % sur son taux de remplacement sur 3 ans.

Retraites : les finances sont au vert

- Le 29/09/2022

- Dans FLASH ACTUCGT

La « bataille sociale » sur les retraites relancée

- Le 27/09/2022

- Dans FLASH ACTUCGT

« Pour les salaires, les pensions, les bourses d’études, les minimas sociaux » : la journée nationale de mobilisation interprofessionnelle du 29 septembre intervient dans le contexte d’une double offensive sur les retraites et l’assurance-chômage.

« Comptez sur moi » : c’est ce qu’a répété, au cours des derniers mois, Emmanuel Macron aux militaires, aux hospitaliers ou aux travailleurs de la « tech »… À l’évidence, ce n’était pas une main tendue. Mais le présage de réformes brutales, menées coûte que coûte. Après avoir lancé celle de l’assurance-chômage ignorant le rejet unanime des organisations syndicales, voici le retour des retraites, au prétexte de la recherche du plein-emploi.

Le scénario est bien connu, et il se conclue par la menace à peine voilée du 49.3 : fuites opportunes du nouveau rapport du Conseil d’orientation des retraites (Cor), propos et ballons d’essais distillés devant l’association de la presse présidentielle, dont la possibilité d’un amendement au projet de loi de financement de la sécurité sociale pour faire passer plus vite le projet… « Retraites : la bataille sociale », titrait Options au printemps dernier. Elle est ainsi relancée, et le coup d’envoi en sera la journée nationale de mobilisation interprofessionnelle du 29 septembre, « Pour les salaires, les pensions, les bourses d’études, les minimas sociaux », à l’appel de sept syndicats (Cgt, Union syndicale Solidaires et Fsu) et organisations de jeunesse (Unef, Vl, Fidl et Mnl).

L’accélération est telle qu’une poignée d’initiés a pu lire l’entièreté du rapport du Cor, sur lequel repose la supposée urgence à réformer. Avant sa publication, le 15 septembre, seule est retenue la dramatisation de la dégradation, après 2023, des comptes du système de retraites, sur la base d’hypothèses de croissance annuelle de la productivité abaissées par rapport aux dernières projections. Hypothèses qui peuvent être contestées : le Cor privilégie ainsi « un scénario caractérisé à la fois par une croissance très faible (1 % par an) associée à un taux de chômage élevé », souligne la Cgt, un taux d’ailleurs inférieur à celui retenu par le gouvernement lui-même dans ses dernières prévisions.

« Ce que dit le rapport n’a pas grand-chose à voir avec le récit qu’on en fait », commente pour sa part l’économiste Michaël Zemmour sur son compte Twitter. Selon lui, la réforme envisagée répond d’abord « à une volonté de réformer le marché du travail et de réduire les dépenses après une série de baisses d’impôts ». Si l’on s’en tient aux seuls résultats comptables, l’analyse de Henri Sterdyniak sur son blog hébergé par Mediapart éclaire le débat : la question n’est pas celle du léger déficit du système de retraite (0,4 % du Pib dans les 25 prochaines années), mais, à moyen terme, « l’acceptation ou non de la paupérisation progressive des retraités ». Une paupérisation déjà à l’œuvre – les taux de remplacement, singulièrement pour les ingénieurs et cadres, se sont déjà effondrés –, et qui ouvre la voie au développement de l’épargne retraite : un piège, comme l’ont montré les débats des dernières Rencontres d’Options.

Peu importe finalement qu’à peine un actif sur deux soit en emploi entre 55 et 64 ans, Emmanuel Macron résume ainsi les termes du « choix » : report de l’âge légal ou nouvel allongement de la durée des cotisations ? À côté de l’argument comptable, il affiche désormais une nouvelle stratégie pour imposer sa réforme : celle du financement de droits nouveaux, comme une pension minimum à 1 100 euros pour une « carrière complète » sans qu’on sache ce que cela recouvre, ou les investissements nécessaires à l’école, à la santé, à la transition écologique…

Toujours pas un mot sur les ressources du systèmes de retraite, d’ailleurs mises à mal, comme l’ensemble de la protection sociale, par la faiblesse des revalorisations salariales au profit de primes hypothétiques, la non-reconnaissance des qualifications ou les exonérations de cotisations. À la condition d’une meilleure répartition des richesses, d’autres choix que la voie sans issue dans laquelle il veut enfermer les Français sont pourtant possibles.

Christine Labbe

Le gouvernement veut imposer une réforme des retraites idéologique

- Le 23/09/2022

- Dans FLASH ACTUCGT

Les comptes des retraites ne sont pas déficitaires, le système est même excédentaire en 2021 et 2022 selon le dernier rapport du Conseil d’orientation des retraites. Et pourtant, le gouvernement veut passer sa réforme en force et dans l’urgence. Contre l’avis des syndicats, des Français et du patronat.

Pourquoi imposer une réforme coûte que coûte et contre l’avis général, si ce n’est par pure idéologie libérale ?

Où est l’urgence ? Le retour à l’équilibre du système des retraites est acté par le rapport annuel du Conseil d’orientation des retraites (COR) publié mi-septembre qui dément les prophéties de déficit du gouvernement. Selon ses auteurs, le régime est excédentaire de près de 900 M€ en 2021 et pour 2022, l’excédent pourrait atteindre 3,2 Mds€ grâce à la reprise de l’activité économique après la crise sanitaire de 2020.

Cette reprise ne devrait pas s’arrêter brutalement dans les prochaines années mais, sous la pression du gouvernement en manque d’argument pour faire passer une nouvelle réforme des retraites, le COR juge provisoire cette embellie. À croire le service rattaché à Matignon, le système pourrait de nouveau passer dans le rouge à partir de 2023 sur plus d’une décennie !

L’objectif est d'aggraver artificiellement le déficit du système de retraites

Pour arriver à ce scénario noir, le COR a changé sa méthode de projections et révisé à la baisse ses hypothèses de croissance de la productivité (entre 1% /an, contre +1,3% depuis plusieurs années) et un taux de chômage à 7% : plus que les 5% prévus par le gouvernement !

« Le COR calcule pourtant que la part des pensions dans le PIB ne va pas augmenter de façon dramatique et rester relativement stable autour de 14% sur la période », souligne Victor Duchesne, conseiller confédéral CGT sur les questions de sécurité sociale.

Noyer le poisson

Avec son Conseil national de la refondation (CNR) auquel la CGT a refusé de participer, Emmanuel Macron se fait l’apôtre de la concertation, mais il n’écoute pas les Français. Pas même certains députés de sa majorité, des membres du gouvernement, ou le président du CNR, François Bayrou, qui l’a mis en garde contre le risque d’accélérer sur la réforme des retraites.

Le chef de l’État veut aller vite. Si vite qu’il entend convaincre sa Première ministre d’inscrire la réforme dans le projet de loi de Finances de la sécurité sociale (PLFSS) pour 2023 qui sera examiné à la fin de l’automne. Avec un possible relèvement de l’âge de la retraite à 65 ans.

Lors d’une réunion avec le ministre du Travail, Olivier Dussopt, le 19 septembre, les syndicats ont affiché un front commun contre le projet. Même le patronat a opposé une fin de non-recevoir, sans doute conscient de la colère sociale qui gronde si la réforme venait à être présentée sans concertation, et à la vitesse d’un cheval au galop.

En voulant glisser cette réforme ultra-sensible dans un paquet législatif global, l’exécutif cherche à noyer le poisson.

Augmenter les salaires pour accroître les ressources des caisses de retraite

Pour la CGT, les solutions pour accroître les ressources des caisses de retraite et équilibrer le système sont très simples :

- il faut augmenter les salaires,

- développer l’emploi stable et qualifié,

- cesser de multiplier les exonérations de cotisations sociales.

- Et dans la fonction publique, revaloriser le point d’indice et embaucher massivement dans les services publics, nécessaires pour répondre aux besoins des citoyens.

La CGT défend un droit à une retraite pour tous les salariés, dès l’âge de 60 ans, avec les moyens de vivre dignement.

Pour la CGT, la RETRAITE c'est toujours 60 ans !

- Le 02/09/2022

- Dans FLASH ACTUCGT

Retraites : la bataille sociale

- Le 20/05/2022

- Dans FLASH ACTUCGT

Nouvelles menaces sur les retraites ?

- Le 09/04/2022

- Dans REFORME DES RETRAITES

Le président sortant Emmanuel Macron a annoncé, s'il est réélu, vouloir porter l'âge de la retraite à 65 ans et supprimer les régimes spéciaux.

De nombreux salariés se sont mobilisés contre la réforme des retraites avec la CGT et d'autres organisations syndicales.

« Sans cela et la pandémie qui a suivi, cette réforme serait passée », commente Sandrine Mourey, responsable confédérale et membre du collectif confédéral retraites.

En réaction aux annonces du candidat Macron, elle dénonce un projet de réforme « purement dogmatique », qui ne tient pas compte des réalités sociales et économiques.

La volonté de reculer l'âge de départ en retraite ne peut pas se justifier par un manque d'argent.

Le Conseil d'Orientation des Retraites (COR) a expliqué récemment qu'il était tout à fait possible de financer les départs en retraite à 62 ans après 43 annuités, comme c'est la règle actuellement.

Cette réforme ne serait pas adaptée aux caractéristiques actuelles de l'emploi des seniors. Aujourd'hui, la moitié des salariés n'est plus dans l'emploi à 60 ans.

En d'autres termes, la moitié des actifs sont déjà sortis du circuit de l'emploi au moment où ils font valoir leurs droits à la retraite.

Toutes ces personnes encore en âge de travailler sont au chômage, en préretraite, en invalidité.

Certaines survivent grâce aux minima sociaux. « Beaucoup d'entreprises virent des salariés à partir de 50 ans, parce qu'ils sont cassés par le travail ou qu'on estime qu'ils ne sont plus assez productifs. Plutôt que de s'attaquer à ce problème, M. Macron veut faire travailler les gens plus longtemps. »

La France est l'un des pays de l'OCDE (Organisation de Coopération et de Développement Économiques) où le taux d'emploi des plus de 50 ans est le plus faible : il est de 31 % pour les 60-64 ans, contre 60 % pour la même tranche d'âge en Allemagne.

Un argument souvent mis en avant pour reculer l'âge de la retraite est l'allongement de l'espérance de vie. Mais « si on vit plus longtemps, c'est justement parce qu'il y a eu des avancées sociales, que l'on travaille moins longtemps, que le temps de travail a été réduit ! » argumente Sandrine Mourey.

L'espérance de vie sans incapacité est aujourd'hui de 63,4 ans pour les hommes et de 64,2 ans pour les femmes. « Cotiser toute sa vie sans pouvoir profiter de sa retraite, c'est profondément injuste. » commente Sandrine Mourey.

La CGT défend un départ en retraite à 60 ans, avec un niveau de pension qui ne soit pas inférieur à 75 % du revenu.

Il devrait être à nouveau calculé sur les dix meilleures années de salaire. Depuis que ce ne sont plus les 10 meilleures années de salaire, mais les 25 meilleures qui sont prises en compte pour le calcul de la retraite, le montant des pensions a baissé pour les retraités qui ont eu des périodes de chômage, d'arrêt maladie, de congés maternité.

Pour la CGT, il faut arrêter les exonérations de cotisations et augmenter les salaires, notamment ceux des femmes, encore inférieurs à ceux des hommes pour des métiers qui demandent des compétences équivalentes.

Ce rattrapage sera source de nouvelles cotisations. Les régimes spéciaux, qui ont l'avantage de reconnaître la pénibilité du travail effectué, doivent être conservés.

Retraites : la bataille sociale, par Sophie Binet, secrétaire générale de l‘Ugict-Cgt

- Le 28/03/2022

- Dans FLASH ACTUCGT

Une durée plus longue de vie au travail et des pensions réduites : secrétaire générale de l’Ugict-CGT, la CGT des cadres, ingénieurs et techniciens, Sophie Binet explique pourquoi le report de l’âge légal de la retraite constituerait une double peine pour les salariés.

Réforme des retraites : « Quoi qu’il en coûte »… aux travailleurs

- Le 28/03/2022

- Dans REFORME DES RETRAITES

Report de l’âge légal à 64 ou 65 ans et suppression des régimes spéciaux pour les nouveaux entrants : « Ça ne passe pas » ! Voici pourquoi.

C’est donc au compte-gouttes qu’Emmanuel Macron a décidé d’égrainer ses propositions de campagne. Et, dans ces gouttes, tombent les retraites. Ce n’est pas une surprise, tant l’abandon de la réforme universelle promise en 2017 a laissé des traces politiques. Cette fois-ci, pas de projet systémique, donc, mais une réforme « classiquement » paramétrique, comme pour d’autres candidats à l’élection présidentielle, avec le report de l’âge légal à 65 ans au motif du : « Il faut travailler plus longtemps ». C’est la solution préconisée par l’Union européenne car elle produit un double effet : elle allonge la durée d’activité et, par conséquent, de cotisation ; elle réduit celle de la retraite et, donc des prestations.

Dans ce projet, la volonté de supprimer les régimes spéciaux pour les nouveaux entrants est en outre réaffirmée, pour « un système plus universel et plus juste », explique le candidat, reprenant ainsi l’antienne de 2017. La Cgt s’y oppose, en revendiquant le retour de l’ouverture du droit à pension à 60 ans, avec un taux de remplacement de 75 % de la rémunération d’activité, et une indexation des pensions sur les salaires et non sur les prix. « 64 ans, ça ne passe pas », écrivait l’Ugict-Cgt en 2019 ; 65 ans « encore moins ! ».Voici au moins cinq raisons de s’y opposer.

1/ Les dépenses de retraite ne vont pas exploser

C’est pourtant le contraire qui est souvent affirmé. Sans remonter à 1993, l’application des réformes de 2003, puis de 2010, (ouverture des droits à 62 ans) enfin de 2014 (passage progressif de la durée de cotisation à quarante-deux annuités) va limiter la part des dépenses de retraites à moins de 14 % du produit intérieur brut (Pib). C’est ce que montre le dernier rapport (juin 2021) du Conseil d’orientation des retraites. Alors que le nombre de retraités va augmenter, ce n’est d’ailleurs pas une bonne nouvelle. En 2020, les dépenses de retraites représentent ainsi 13,6 % du Pib. Hors Covid, les projections montrent que, globalement, ce taux va rester stable jusqu’en 2030, puis diminuer à l’horizon 2070 selon toutes les hypothèses retenues pour la productivité du travail, qui détermine l’évolution des salaires. Avec le fort rebond économique de 2021, le choc de la crise sanitaire a en outre déjà été en grande partie absorbé. Si la guerre en Ukraine introduit un nouvel élément d’incertitude, personne, à ce jour, n’est capable d’en préciser l’impact.

2/ Stopper la baisse continue du niveau des pensions

Augmentation de l’espérance de vie comme du nombre de retraités : depuis les années 1990, les gouvernements successifs et le Medef utilisent ces deux arguments pour justifier, au fil des réformes, une série de mesures régressives, dont le report de l’âge d’ouverture des droits ou l’augmentation de la durée de cotisation.

Que ce soit au niveau de la Sécurité sociale ou des régimes de retraites complémentaires Agirc et Arrco, tous les salariés ont été touchés par la baisse du niveau de pension. Et singulièrement les ingénieurs et les cadres, pour qui les retraites complémentaires représentent 45 à 56 % de la retraite totale. C’est en effet à l’Agirc que le rendement de la cotisation a été le plus durement attaqué : alors qu’en 1993, 100 euros de points rapportaient 11,94 euros de pension annuelle, ils n’en rapportent plus que 7,50 euros en 2018, soit une baisse de 37 %. À l’Arrco, la baisse est de 33 % sur la même période.

En signant l’accord Agirc-Arrco du 17 novembre 2017 et en mettant en place un régime unique, les organisations patronales et syndicales – à l’exception de la Cgt et de Fo – ont déjà abandonné tout objectif de maintien du niveau de vie entre les périodes d’activité et de retraite au profit d’un objectif exclusif d’équilibre financier. Selon les derniers chiffres de l’Agirc-Arrco, la pension totale nette d’un cadre liquidant sa retraite en 2062 ne représenterait plus que 51 % de son dernier salaire net, contre 67,2 % en 2020 et 72 % dans les années 1990. Pour un non-cadre, la pension de 2062 représenterait 65,7 % du dernier salaire, contre 71,4 % en 2020 et 75 % en 1990.

3/ Des régimes spéciaux utilisés pour faire baisser les droits de tous

Les régimes spéciaux sont des régimes dont bénéficient les salariés de grandes entreprises publiques (Sncf, Ratp…) ou de certaines branches, comme les Industries électriques et gazières (Ieg). Chaque projet de réforme est l’occasion de prévoir leur suppression, au prétexte d’« équité » et de « justice sociale », alors qu’ils ne totalisent que 1,5 % des actifs et 3 % des retraités. Certains ont été créés très tôt, comme celui de l’Opéra de Paris, au XVIIIe siècle. De nombreux régimes spéciaux ont déjà été réformés en 2007-2008, dont ceux de la Ratp, de la Sncf, des Ieg (Industries électriques et gazières), de l’Opéra de Paris ou de la Comédie française. C’est par une série de décrets adoptés en 2011 que la réforme de 2010 leur a été étendue, avec un calendrier différent. En janvier 2017 a ainsi débuté le relèvement des bornes d’âge, à raison de quatre mois par génération, à partir de celle de 1967. Mais pour les gouvernements néolibéraux, ce n’est pas suffisant. En stigmatisant ceux qui seraient des « privilégiés », ils jouent de l’opposition entre les salariés pour justifier leur suppression ; la « justice » consistant alors à niveler par le bas les droits de l’ensemble des régimes.

4/ À peine un tiers des 60-64 ans est aujourd’hui en emploi

En 2020, les taux d’emploi des 60-64 ans (33,1 %) et des 65-69 ans (7,5 %), tout en étant en progression, restent très faibles, montre l’Insee. Les promoteurs du relèvement de l’âge légal tendent à affirmer un lien, une sorte de cercle vertueux, entre report de l’âge et progression du taux d’emploi des seniors. Comme si le premier entraînait de manière quasi automatique la possibilité pour tous de prolonger sa vie professionnelle, ignorant ainsi l’impact des conditions de travail et d’emploi, ou l’hétérogénéité de situations, selon le genre, la situation familiale ou la catégorie socio-professionnelle. Si les cadres et les professions très qualifiées sont surreprésentés parmi les seniors en emploi, les enquêtes « Conditions de travail » mettent en évidence des catégories « sous pression », soumises notamment à de fortes contraintes temporelles. À cela s’ajoute l’invisibilité des chômeurs âgés, avec un rapprochement entre le taux de chômage de l’ensemble de la population active et celui des 55-64 ans : l’écart entre les deux s’est réduit de moitié ces dernières années. Le nombre de demandeurs d’emploi de 50 ans et plus continue ainsi d’augmenter et ils constituent la grande majorité des chômeurs de longue durée.

5/ Financement : il y a d’autres choix possibles

Dans une société qui vieillit, le report de l’âge d’ouverture des droits est présenté comme inéluctable. Le débat sur les ressources, pour financer et conforter le système par répartition, est délibérément occulté. Pour la Cgt, le financement est au contraire un sujet central qui questionne la répartition des richesses entre le capital et le travail. Plusieurs propositions ont ainsi été portées au débat public, connectées à celles formulées plus globalement pour la sécurité sociale, dont les retraites font partie. Dans ce cadre, celles-ci constituent bien un salaire socialisé – et non différé – et donc un élément de la rémunération globale du salarié correspondant à la rémunération de sa force de travail. Parmi ces propositions, outre la lutte contre le chômage et l’augmentation des salaires ou du point d’indice dans la Fonction publique, on trouve : la mise à contribution du capital par un élargissement de l’assiette de cotisations ; l’augmentation de l’assiette des revenus soumis à cotisations (intéressement, participation…) ; le déplafonnement des cotisations pour les salaires au-dessus de 27 500 euros par mois ; l’instauration d’un « malus » sur les emplois précaires ; la réalisation de l’égalité salariale via la création d’une contribution temporaire patronale…

Pour financer les revendications de la Cgt, il faudrait dégager 4 points de Pib, a estimé le Cor. C’est donc significatif mais possible, cela relève d’un choix de société. Au fond, il s’agit de trancher entre deux conceptions : faire absorber l’augmentation de l’espérance de vie – si elle se poursuit – par une durée plus longue de vie au travail, ou bien faire de la retraite un âge de la vie où chacun peut bénéficier d’une période de repos et de loisirs. En relative bonne santé.

C. L

Source :

![]()